Jak wybrać dobry kredyt hipoteczny? Który kredyt hipoteczny w lipcu 2022 jest najlepszy? Jak analizować oferty banków, by podsumować całkowity koszt kredytu? Na co zwrócić uwagę przy wyborze kredytu hipotecznego w danym miesiącu? I wreszcie jak wygląda aktualny ranking kredytów hipotecznych? Jeśli szukasz rzetelnych i sprawdzonych informacji, by nie wtopić z kredytem hipotecznym, to koniecznie przejrzyj ten materiał.

Ranking kredytów hipotecznych – co brać pod uwagę?

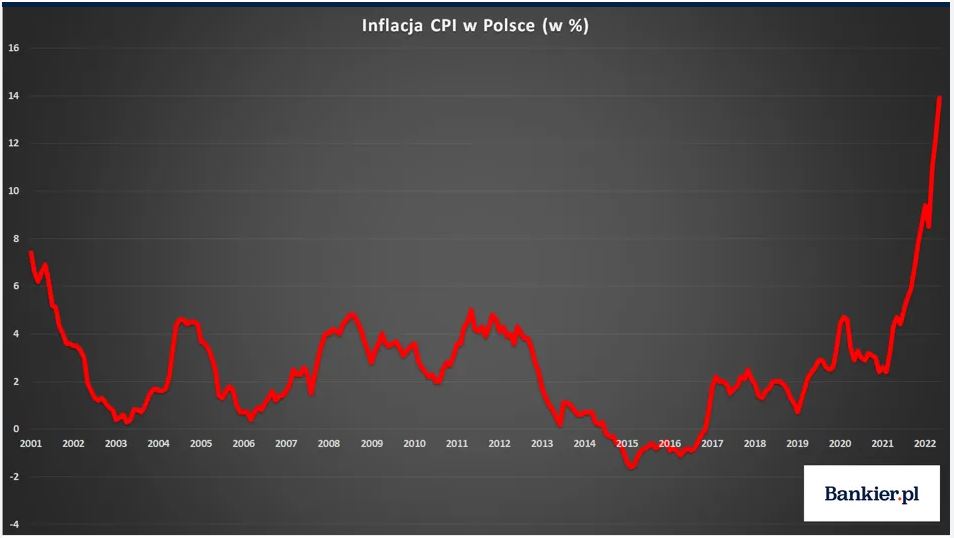

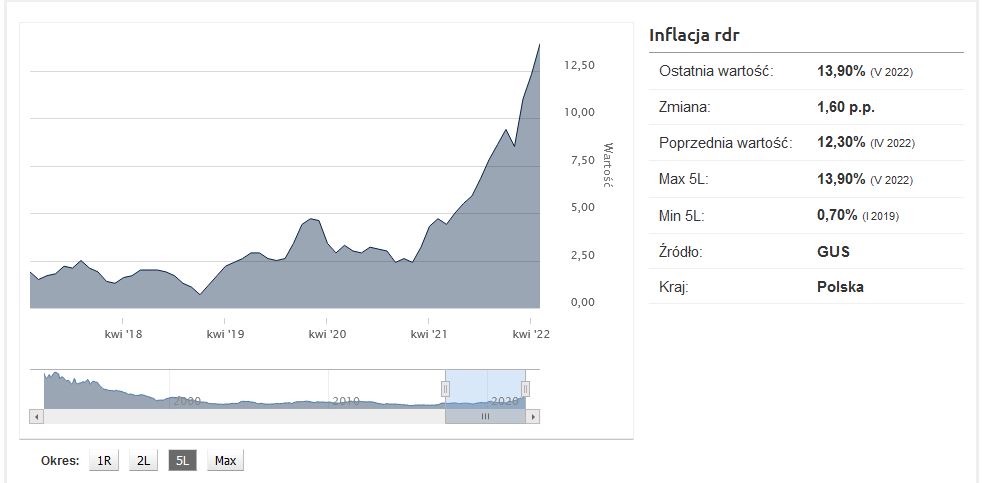

W maju 2022 roku Rada Polityki Pieniężnej podniosła wszystkie stopy procentowe o 0,75 pkt proc, co w efekcie przekłada się na wysokość raty kredytu i całkowity koszt kredytu hipotecznego. To była już 8 podwyżka od października 2021. Przy tym ile w tej chwili w Polsce wynosi inflacja (12,3%) trzeba umieć dobrze liczyć. Jeśli więc kupujesz w tej chwili nieruchomość, albo budujesz dom i szukasz najtańszego kredytu, to lepiej, abyś dokładniej przyjrzał się tabelkom.

Dane za kwiecień 2022

źródło bankier.pl

źródło bankier.pl

źródło bankier.pl

źródło bankier.pl

Pośpiech i brak weryfikacji konkurencyjnych ofert banku może pozbawić Cię środków, które oszczędzałeś latami na przykład na wkład własny. Dlatego też nie daj się skusić temu, co jest widoczne na pierwszy rzut oka, czyli na samą ratę kredytu! Pod płaszczykiem “najniższa rata kredytu” czasami kryją się koszty, których nie widać na pierwszy rzut oka.

Często nie widzą ich osoby, którym bardzo zależy na szybkim pozyskaniu kredytu, albo takim, które mają niską zdolność kredytową i oferty banków są dla nich mocno ograniczone. Jeżeli to o Tobie, ale mimo wszystko zależy Ci na tym, by nie przepłacić za kredyt hipoteczny, to czytaj dalej!

Co ukrywa się w kosztach kredytu, kiedy porównujemy oferty kredytów hipotecznych? A ukrywa się tam prowizja, marża, odsetki, ubezpieczenie i kilka innych okołokredytowych kosztów, które standardowo człowiek analizuje dopiero przy porównaniu oferty banku. Dlatego proszę Cię, zawsze zwracaj uwagę na całość. Popatrz chłodnym okiem na sumę kosztów, które pojawiają się przy kredycie hipotecznym, a jest spora szansa na to, że nie stracisz!

Dla przykładu różnica pomiędzy najtańszym a najdroższym kredytem hipotecznym na 20 lat w maju 2022 wynosi ponad 73 851 zł, sporo prawda? I pomyśleć, że za tę kwotę spokojnie można umeblować mieszkanie, korzystając z opcji mebli na wymiar wraz ze sprzętem. Kwota robi wrażenie, prawda?

Jakie wartości brać pod uwagę przy analizie rankingu kredytów hipotecznych?

- Kwota kredytu.

- Czas, na jaki bierzesz kredyt.

- Wysokość raty.

- Wysokość wkładu własnego.

- Rodzaj oprocentowania.

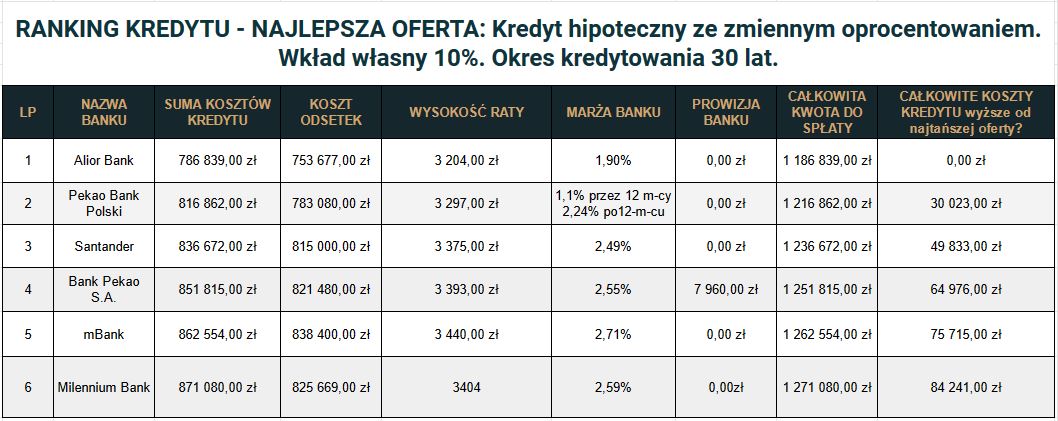

Ranking kredytów: Kredyt hipoteczny na 400 000 zł, na 30 lat, ze zmiennym oprocentowaniem i wkładem własnym 10%

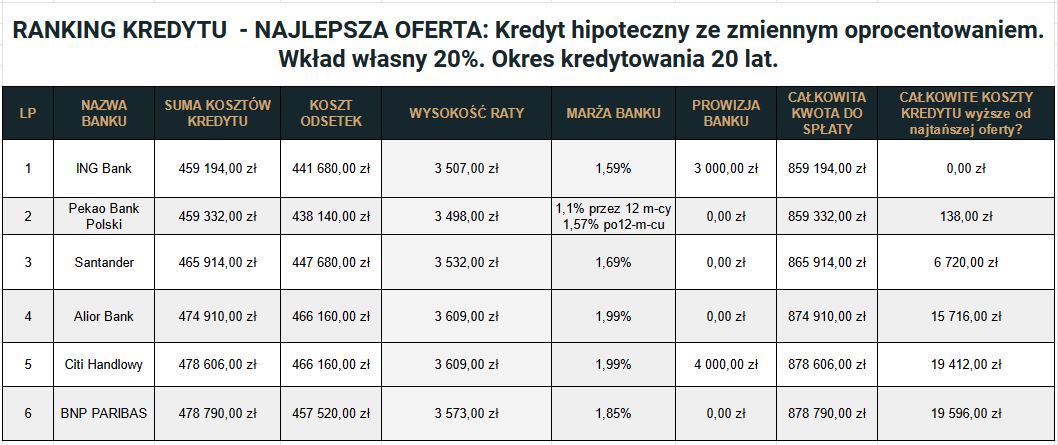

Ranking kredytów: Kredyt hipoteczny na 400 000 zł, na 20 lat, ze zmiennym oprocentowaniem i wkładem własnym 20%

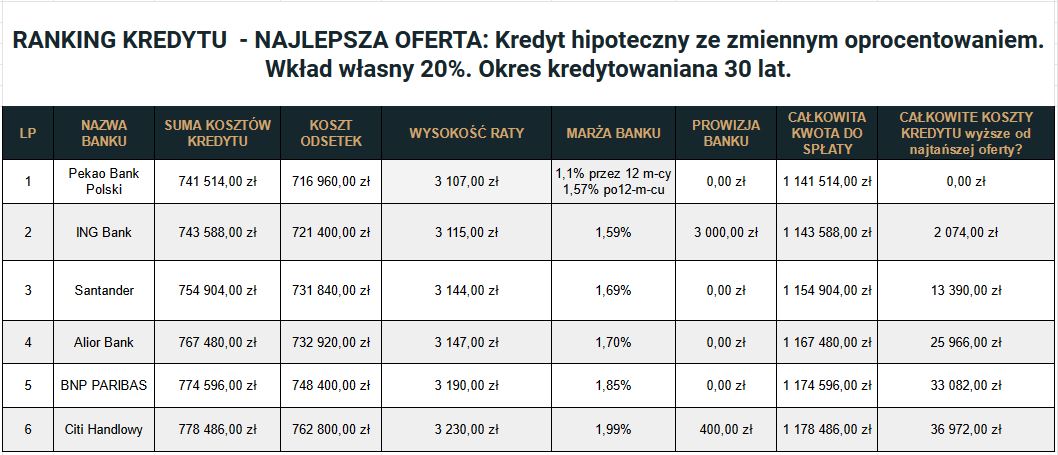

Ranking kredytów: Kredyt hipoteczny na 400 000 zł, na 30 lat, ze zmiennym oprocentowaniem i wkładem własnym 20%

Kredyt hipoteczny – na co zwrócić uwagę porównując oferty banków?

Kiedy mówimy o rankingach kredytowych i ofertach banku, to trzeba pamiętać o kilku rzeczach. Po pierwsze – przy ofertach kredytu nigdy nie postawisz znaku równości. Nie ma takiej możliwości. To zupełnie tak samo, jak gdybyś zapytał ile powinien umieć 3-latek?

No właśnie. To zależy. Jeden potrafi więcej, a inny jest mniej samodzielny i od razu widać, że maluch potrzebuje jeszcze kilka rzeczy doszlifować. Dokładnie tak samo jest z kredytami. Choć mamy twarde dane i większość parametrów jesteśmy w stanie na pierwszy rzut okaz zweryfikować, to jednak pojawiają się takie elementy, które są kluczowe. Jakie?

Weź pod uwagę:

- Twoje źródła dochodów – umowa o pracę, umowa zlecenie, umowa o dzieło, własna działalność gospodarcza.

- Twój wiek – w pewnym wieku kredytobiorca nie uzyska kredytu na długi okres kredytowania np. na 30 lat, kiedy sam ma lat 55.

- Cel kredytu – rynek pierwotny, wtórny, budowa domu w systemie gospodarczym.

- Wysokość wkładu własnego – to ważna składowa przy porównaniach.

- Ile osób bierze wspólnie kredyt – liczba kredytobiorców i ich wiek ma znaczenie.

- Zdolność i wiarygodność kredytowa – choć banki mają podobne procedury i wgląd do tych samych rejestrów KRD i BIG, to jednak w każdym banku Twój scoring może inaczej wypaść.

- Typ klienta i zasoby finansowe – bank ocenia klienta pod względem tego czy należy do grupy Standard, albo VIP.

- Rodzaj zabezpieczenia – to ważne, czy nieruchomość to mieszkanie spółdzielcze, czy z prawem do lokalu, czy dom wolnostojący, czy jest założona księga wieczysta.

Ranking rankingiem. Jest ważny, bo pozwala szybko ocenić sytuację na rynku i porównać konkurencyjne oferty banków. Ale przy analizie ofert bankowych kredytów hipotecznych warto, abyś był świadomy, że te zestawienia mogą zupełnie inaczej wyglądać w Twoim przypadku.

Dlatego też przy takich porównaniach – zanim zdecydujesz się na konkretną propozycję banku – poproś o pomoc eksperta finansowego. Doradca zna rynek, ma dostęp do informacji, których Ty być może nie będziesz brał pod uwagę. Ja ze swojej strony zachęcam Cię do kontaktu. Pomogę Ci uzyskać kredyt hipoteczny na najbardziej korzystnych warunkach.

Natomiast jeśli wolisz jednak wybrać ofertę samodzielnie – polecam skorzystanie z poniższego kalkulatora: