Na etapie wyboru kredytu hipotecznego wiele osób zastanawia się nad tym, czy kredyt hipoteczny ze stałym oprocentowaniem jest dla nich. Co wybrać? Co będzie tańsze i mniej ryzykowne? Czy można z pewną dozą prawdopodobieństwa dzisiaj określić, co będzie się działo z naszymi finansami za 17-20 lat? I tak i nie. Dziś dowiesz się więcej na temat kredytu ze stałym oprocentowaniem, który zabezpiecza przed wzrostem miesięcznej raty kredytowej. A może nie warto się na tym skupiać? Sprawdźmy!

Czym jest stopa procentowa i co na nią wpływa?

Stopy procentowe ustala Rada Polityki Pieniężnej, czyli organ Narodowego Banku Polskiego. Gdybym chciał posługiwać się sformułowaniami stricte branżowymi powiedziałbym Ci, że stopa procentowa to koszt kapitału, jaki uzyskuje kapitałodawca od kapitałobiorcy w ramach umowy na ustalony czas. Jednak wiem, że osobie, która nie jest zawodowo związana z branżą finansową ta definicja wcale nie musi nic wyjaśniać, a wręcz przeciwnie.

Dlatego obrazowo powiem, że stopa procentowa to cena jaką trzeba zapłacić za to, że kapitałodawca pożyczy nam pieniądze. Oznacza to, że stopa procentowa wskazuje ile zapłacimy za kredyt (albo zarobimy na oszczędnościach). Na marginesie dodam, że banki za pożyczenie pieniędzy dodatkowo doliczają opłaty i prowizje ustalone zgodnie z ich regulaminem, ale pewnie to już wiesz.

Stopa procentowa, według której klient płaci odsetki za udzielony kredyt jest pochodną stóp procentowych NBP, stopy procentowej WIBOR na międzybankowym rynku pieniężnym i oprocentowania depozytów.

Trzeba też wiedzieć, że obniżenie stopy procentowej prowadzi do obniżenia WIBORu i ostatecznie raty kredytu hipotecznego. Podwyższenie stopy procentowej analogicznie prowadzi do podwyższenia WIBORu i podwyższenia raty kredytowej.

Ile wynoszą aktualne stopy procentowe?

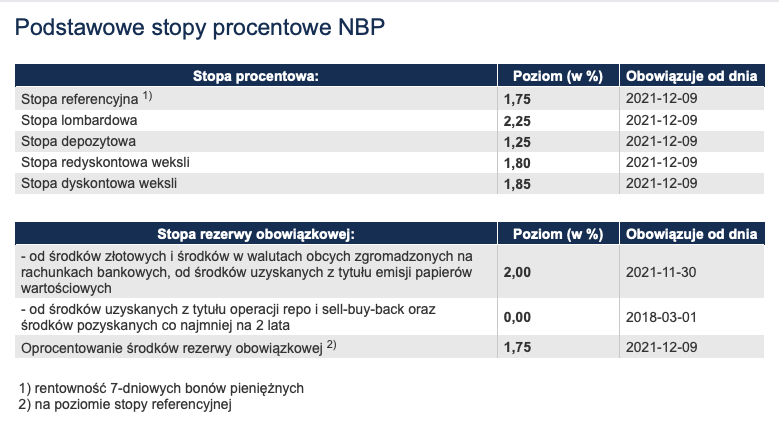

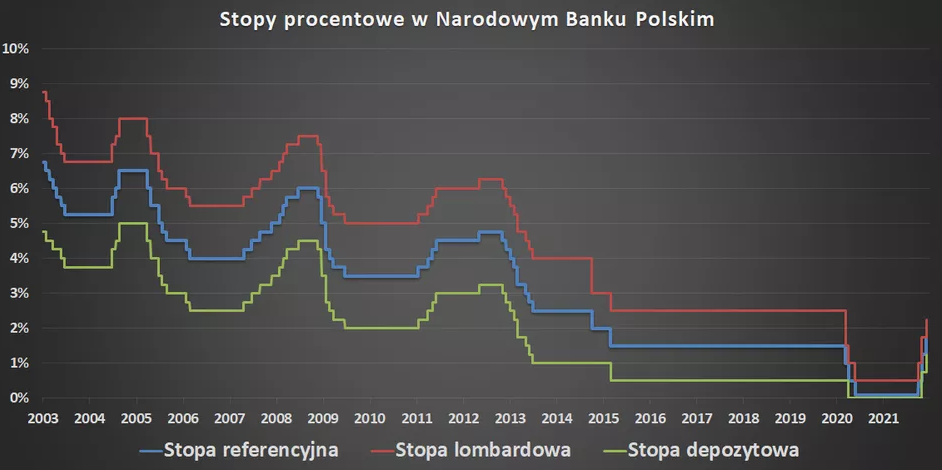

W październiku, listopadzie, a także w grudniu 2021 roku Rada Polityki Pieniężnej zdecydowała się podnieść stopy procentowe, które zdaniem wielu ekspertów od dawna były na rekordowo niskim poziomie. Niskie stopy procentowe miały złagodzić gospodarcze skutki lockdownu, a przynajmniej w tej sposób ten fakt był uargumentowany. Dziś inflacja wynosi 8%. Po ostatniej podwyżce z 8 grudnia 2021 roku stopa referencyjna została podniesiona z 1,25% do 1,75%.

Od tego momentu stopy procentowe wynoszą dokładnie:

-

referencyjna – 1,75%

-

lombardowa – 2,25%

-

depozytowa – 1,25%

-

redyskonta weksli – 1,80%

Co dalej po decyzji Rady Polityki Pieniężnej? Wzrasta stopa procentowa, wzrasta WIBOR, a także i miesięczne raty kredytu hipotecznego. W efekcie wszystkich tegorocznych podwyżek stóp procentowych raty kredytów szybują w górę do nawet o kilkuset złotych. Zresztą to nie tylko kwestia kredytów hipotecznych, ale i innych produktów bankowych typu: karta kredytowa i kredyt gotówkowy – tu też widać podwyżki.

Budżety kredytobiorców zostają więc wystawione na próbę. Choć każdy z nich przy podejmowaniu decyzji o zaciągnięciu kredytu hipotecznego powinien się z tym liczyć. Czy rzeczywiście kredytobiorcy i ich finanse są na to gotowi? Czas pokaże!

Czym jest stała stopa procentowa?

Stała stopa procentowa to stopa, której wartość nie ulega zmianie przez cały okres kredytowania. Dostępna jest dla klientów banku przy kredytach gotówkowych i hipotecznych. Jak to działa w praktyce? Wyobraź sobie, że znalazłeś wymarzone mieszkanie. Jest w centrum miasta. Do przedszkola i szkoły jest blisko. Ty do pracy masz jedyne 3 kilometry pieszo, a infrastruktura miejska typu apteka, park, plac zabaw i sklepy są na wyciągnięcie ręki.

Oferta idealna, prawda? Cena zakupu nieruchomości też Ci odpowiada. Jest dobrze. Idziesz więc do banku i negocjujesz umowę. W banku pytają, czy chcesz płacić raty równe, czy malejące? Ty lubisz bezpieczeństwo, więc wybierasz opcję stałej kwoty, czyli równe raty.

Podpisujesz więc umowę, która wyraźnie mówi, iż przez kolejnych 5 lat będziesz co miesiąc płacił dokładnie taką samą kwotę i ani złotówki więcej. Nie interesują Cię zmiany regulaminów banku, decyzje Rady Polityki Pieniężnej i zmiany stóp procentowych, nawet sławny WIBOR Cię nie interesuje! Ty co miesiąc płacisz swoje 1500 zł i tak przez 5 lat.

Bankowa oferta kredytu ze stałym oprocentowaniem

Kiedy mówimy o kredycie ze stałym oprocentowaniem wszystko zbiega się wokół kilkuletniego zapewnienia banku, o tym, że raty Twojego kredytu będą takie same niezależnie od stóp procentowych. Co miesiąc zapłacisz dokładnie tyle samo.

Dzisiaj, a ten tekst powstaje w grudniu 2021 roku banki proponują swoim klientom 5-letni okres spłaty kredytu hipotecznego ze stałym oprocentowaniem (60 miesięcznych rat kredytu), z możliwością przedłużenia na kolejne okresy. Na ten moment dwa banki zdecydowały się na okres 7-letni. Zobaczymy, jak Rekomendacja S wpłynie na dalsze decyzje banków.

Tutaj ważną rzeczą jest to, że stałe oprocentowanie kredytu hipotecznego gwarantuje bezpieczeństwo na ustalony okres czasu. Co później?

Bank może zaproponować klientowi kontynuację umowy kredytowej ze stałym oprocentowaniem lub przejście na wariant zmiennego oprocentowania. Decyzja należy do klienta.

Dlaczego kredyt ze stałym oprocentowaniem cieszy się mniejszym zainteresowaniem?

To jest dobre pytanie, bo rzeczywiście jest alternatywą dla zmiennego oprocentowania. Na pewno ma wyższe raty i to może niektóre osoby odstraszać.

Z dostępnych danych wynika, że w Polsce większość kredytobiorców swoje zobowiązania zaciąga właśnie w wariancie zmiennego oprocentowania, a przynajmniej tak było do tej pory. Zmiana stóp procentowych to pewny wzrost WIBORu, a w konsekwencji wzrost miesięcznych rat kredytu. Nie każdy o tym wie, ale ryzyko zmiennej stopy procentowej obciąża tylko i wyłącznie kredytobiorców. Może więc warto rozważyć kredyt ze stałą stopą procentową?

Kredyt hipoteczny ze stałym oprocentowaniem czy zmiennym oprocentowaniem w 2021 roku. Co wybrać?

Wszystkie decyzje finansowe przed zaciągnięciem kredytu hipotecznego klient powinien podjąć indywidualnie po konsultacji z ekspertem finansowym. Tak! Wiem, że to brzmi banalnie, ale każdy wie najlepiej, jak wygląda jego budżet. Tylko my sami wiemy, czy wyższa rata kredytu nie wpłynie na nasze dotychczasowe życie, czy nadal będzie nas stać na codzienną kawę w Starbucksie, 1 parę butów co miesiąc, czy 4 książkę w ciągu 2 miesięcy.

Zdradzę Ci, że część klientów, z którymi mam do czynienia zdecydowanie woli pewną przewidywalność i gwarancję bezpieczeństwa. Dlatego wybierają kredyt ze stałym oprocentowaniem, bo dzięki temu mogą zaplanować swój domowy budżet z wyprzedzeniem.

Jednak część moich klientów wybiera opcję zmiennego oprocentowania ze względu na niższy koszt kredytu. Uczulam ich na to, że powinny być świadomi, iż istnieje ryzyko, że rata kredytu znacznie wzrośnie. Dokładnie tak, jak to ma miejsce w tym momencie.

Pewnie od razu nasuwa Ci się pytanie: “czy w trakcie trwania kredytu można zmienić kredyt ze stałego na zmienne oprocentowanie?” Niestety to nie jest możliwe w trakcie trwania okresu kredytowego stałej stopy procentowej, czyli przez pierwszych 5 lat. Dopiero po tym czasie można dokonać takiej zmiany na kolejny okres kredytowy.

Natomiast z kredytu ze zmiennym oprocentowaniem można przejść na stałe oprocentowanie, podpisując aneks w banku. Dodam jeszcze, że aktualne oprocentowanie stałe (grudzień 2021) to w zależności od banku 5% lub więcej.

Podsumowując.

O tym, że niskie stopy procentowe nie będą trwały wiecznie mówi się od zawsze. Przy zaciąganiu kredytu hipotecznego na 15-30 lat trzeba być świadomym, że miesięczna rata kredytu może wzrosnąć. Jak bardzo? Nikt z nas nie jest w stanie na to pytanie odpowiedzieć. Jednak warto o to dopytać dobrego doradcę kredytowego, który śledzi tendencje, ma dostęp do danych historycznych i potrafi ocenić, czy podwyżka stóp procentowych i nagły wzrost WIBORu to coś nadzwyczajnego, czy w historii mieliśmy już takie sytuacje. Analiza Twojej sytuacji finansowej i rzetelna wiedza z rynku z pierwszej ręki pomoże podjąć Ci właściwą decyzję.